- Главная

- /

- Юридическим лицам

- /

- Часто задаваемые вопросы

Часто задаваемые вопросы

Какая организация и на основании чего рассчитывает нерегулируемые цены на электрическую энергию и мощность на оптовом рынке?

В соответствии со статьей 33 Федерального закона от 26 марта 2003 г. № 35-ФЗ «Об электроэнергетике», функционирование коммерческой инфраструктуры оптового рынка обеспечивают различные организации, в том числе коммерческий оператор оптового рынка. Полное наименование коммерческого оператора оптового рынка - Открытое акционерное общество «Администратор торговой системы оптового рынка электроэнергии», сокращенное ОАО «АТС». В соответствии с принципами, изложенными в правилах оптового рынка электрической энергии и мощности, ОАО «АТС» рассчитывает средневзвешенные нерегулируемые цены для каждого гарантирующего поставщика, исходя из стоимости электрической энергии и мощности, приобретаемой гарантирующим поставщиком на оптовом рынке. Средневзвешенные нерегулируемые цены, публикуются ОАО «АТС» на официальном сайте в сети Интернет www.atsenergo.ru , а также на официальном сайте АО «Читаэнергосбыт» www.e-sbyt.ru .

Из каких составляющих складывается цена электрической энергии?

В соответствии со статьей 40 Федерального закона от 26 марта 2003 г. № 35-ФЗ «Об электроэнергетике», гарантирующие поставщики осуществляют продажу электрической энергии (мощности) на розничных рынках по нерегулируемым ценам, рассчитанным исходя из цен на приобретаемые гарантирующими поставщиками электрическую энергию и мощность на оптовом рынке, сбытовой надбавки гарантирующего поставщика и цен на услуги, оказание которых неразрывно связано с процессом снабжения потребителей электрической энергией. Средневзвешенные нерегулируемые цены на оптовом рынке рассчитывает и публикует ОАО «АТС». Параметры сбытовой надбавки устанавливаются органами исполнительной власти субъектов Российской Федерации в области государственного регулирования тарифов. Услуги по передаче электрической энергии являются регулируемой составляющей и утверждаются органами исполнительной власти субъектов Российской Федерации в области государственного регулирования тарифов. Тарифы на передачу дифференцируются по уровням напряжения. Подробная информация о ценах на электрическую энергию и мощность опубликована на официальном сайте АО «Читаэнергосбыт» http://www.e-sbyt.ru/?page_id=98 .

Что такое мощность покупаемая на оптовом рынке?

В соответствии с действующим законодательством на оптовом рынке продаются и покупаются два товара - энергия и мощность. Мощность – это товар, оплата которого предоставляет покупателю оптового рынка право требовать от продавца мощности поддержания в готовности генерирующего оборудования для выработки электроэнергии в объеме, необходимом покупателю.

На примере смысл оплаты мощности выглядит следующим образом: один потребитель используя круглосуточно электроприемники мощностью 1 МВт, за сутки потребил 24 МВт.ч. Другой потребитель используя на протяжении 8-ми часов в сутки электроприемники мощностью 3 МВт, за сутки потребил также 24 МВт.ч. В первом случае для обеспечения электроэнергией необходимо поддерживать в готовности генерацию мощностью 1 МВт, во втором случае при том же потреблении электроэнергии необходимо поддерживать в готовности генерацию мощностью 3 МВт, т.е. в три раза больше.

Оплата за мощность направляется на покрытие условно-постоянных затрат генерирующих компаний: налоговые платежи, ремонты оборудования, заработная плата, инвестиции.

Почему электроэнергия в Забайкалье дороже чем в других регионах?

Это связано с несколькими факторами. Во-первых, в Забайкальском крае расположены только тепловые электростанции, работающие на угле с высокой себестоимостью электроэнергии и мощности. Гидроэлектростанций в крае нет. Во-вторых, Забайкальский край связан с регионами, в которых расположены более экономичные электростанции (Иркутская область, Красноярский край, Хакасия) линиями электропередач с недостаточной пропускной способностью. Это не позволяет передать в Забайкальский край достаточное количество электроэнергии от экономичных электростанций.

Как можно оптимизировать затраты на электроснабжение?

Прежде всего, необходимо провести контрольные замеры мощности с целью определения фактического графика нагрузки. Далее, исходя из фактического графика нагрузки, специалисты гарантирующего поставщика сделают рекомендации по энергосберегающим мероприятиям, установке зонных либо интервальных приборов учета.

Постановлением Правительства РФ от 01.07.2021 г. № 1108 утверждено Положение о национальной системе прослеживаемости товаров, которое обеспечивает сбор, учет и хранение сведений о товарах, подлежащих прослеживаемости и операциях, связанных с оборотом таких товаров.

Одновременно с этим, с 1 июля вступила в силу новая редакция Постановления № 1137 — Постановление № 534 от 02.04.2021 г., которое вносит изменения в формат таких документов, как:

- счет-фактура, исправление счета-фактуры;

- корректировочный счет-фактура и исправление корректировочного счета-фактуры;

- УПД, исправление УПД;

- УКД, исправление УКД.

В данных документах появились новые столбцы (12, 12а, 13), столбец № п/п и графа (5а), позволяющие определить реквизиты документов отгрузки, регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости, единицы измерения прослеживаемого товара, количество прослеживаемого товара, и т.д.

В отношении новых столбцов 12, 12а, 13:

Согласно перечню товаров, подлежащих прослеживаемости, утвержденному Постановлением Правительства РФ от 01.07.2021 № 1110,

электроэнергия, как товар прослеживаемости не подлежит

.

Поэтому в соответствии с пп. «М» и пп. «Н» п. 2 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, установленных Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (в редакции от 02.04.2021) графы 12, 12a, 13 счет — фактур не заполняются в отношении товаров, не подлежащих прослеживаемости.

Согласно п. 2(2) и п.8 Правил заполнения счета-фактуры, утвержденных Постановлением от 26.12.2011 г. № 1137, при составлении счётa-фaктypы на бумажном носителе и в электронном виде на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права - графы 12 - 13 не формируются.

Данная позиция также отражена в письме МРИ ФНС России по крупнейшим налогоплательщикам № 11от 12.08.2021 года № 03-15/10638@.

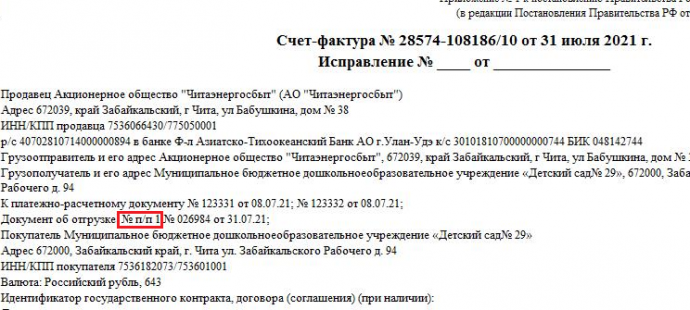

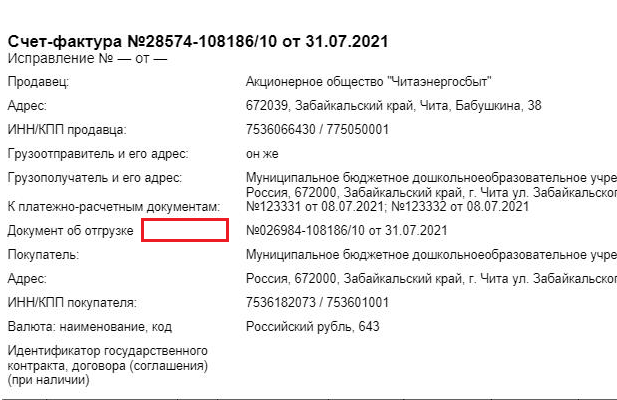

В отношении столбца № п/п и новой графы 5а – «Документ об отгрузке»

Табличная часть счет-фактуры дополнена новым столбцом - № п/п. Это необходимо для корректного отображения информации в новой строке 5а.

Постановление Правительства РФ № 534 от 02.04.2021 г. дополнило форму бумажного счета-фактуры строкой 5а, в ней нужно указывать реквизиты (номер, дату составления) документа об отгрузке товаров, соответствующего порядковому номеру или номерам записи в счете-фактуре (№ п/п).

Таким образом, строка 5а состоит из 2- показателей: № п/п записи в счет-фактуре; Реквизиты документа об отгрузке (номер и дата)

Документ об отгрузке товаров – это товарная накладная (акт приема/передачи).

АО «Читаэнергосбыт» за один месяц формирует одну товарную накладную (один акт приема/передачи ээ), поэтому в строке 5а – будут отображены все номера по порядку из счет-фактуры, например «(№ п/п 1-6») и реквизиты (номер, дата) товарной накладной текущего периода.

Выгрузка в системы электронного документооборота имеет свои особенности.

В виду того, что в нормативный документ, утверждающий формы электронного документооборота (приказ ФНС России №ММВ-7-15/820@ от 18.12.2018 г ) не внесены соответствующие изменения, на стороне операторов ЭДО (Сбис/Диадок) не реализовано отображение первого показателя строки 5а (№ п/п записи в счет-фактуре). Наглядно различие отображено в рис.1,2.

Рис. 1 – отображение в печатной форме

Рис. 2 - отображение в системах электронногодокументооборота (Диадок)

Это не является ошибкой и объясняется тем, что в нормативно-правовой акт, который утверждает формат электронной счет-фактуры (приказ ФНС России №ММВ-7-15/820@ от 18.12.2018 г) не внесены соответствующие изменения.

При этом имеется разъяснение Федеральной налоговой службы России (от 29.07.2021 года № СД-4-3/10681@), что организации не несут рисков при не заполнении № п/п — это не является основанием для отказа в вычете суммы НДС